Basic Frameworks: Analysetools für deine Lösungsfindung

Lustre – stock.adobe.com

Frameworks sind betriebswirtschaftliche Modelle, die Aufgaben Struktur verleihen und Bewerber bei der Lösung einer Fallstudie schnell voranbringen; Wiwis kennen einige schon aus dem Studium – alle anderen Absolventen sollten diese Methode schnell kennenlernen.

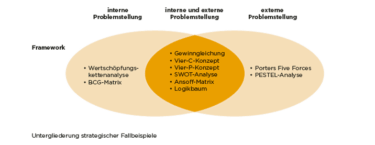

Fallbeispiele lassen sich meist in drei Kategorien untergliedern: eine interne, externe und gemischte Fragestellung. Je nach Fragestellung kannst du unterschiedliche Frameworks nutzen.

- Externe Problemstellung: Eine externe Problemstellung fokussiert sich auf die Faktoren, die außerhalb des Unternehmens zu finden sind; so zum Beispiel auf die Umwelt, den Markt, die Kunden oder andere Unternehmen sowie auf von diesen erzeugte Effekte. Das Five-Forces-Modell und die PESTEL-Analyse eignen sich zur Identifikation und Analyse externer Problemstellungen.

- Interne Problemstellung: Fallbeispiele mit internen Problemstellungen betrachten unternehmensinterne Fragestellungen. Sie behandeln beispielsweise eine zu hohe Kostensituation bei den Vertriebsmitarbeitern oder einen zu hohen Lagerbestand aufgrund einer fehlenden Prozesssichtweise. Für die interne Analyse kannst du die Wertschöpfungskettenanalyse oder die BCG-Matrix anwenden.

- Interne und externe Problemstellung: Zur Bearbeitung der meisten Fallstudien ist sowohl eine interne als auch externe Betrachtung des Falls notwendig. Ein gemischter Fall könnte beispielsweise der Gewinneinbruch eines Unternehmens sein. Dies kann sowohl unternehmensinterne Gründe haben, die sich auf die Kostensituation des Unternehmens niederschlagen, als auch externe Ursachen, die beispielsweise die abgesetzte Menge oder eine falsche Preispolitik betreffen. Als Analyse-Tool für solche Problemstellungen eignen sich insbesondere die Gewinngleichung, das Vier-C-Konzept, die SWOT-Analyse, das Vier-P-Konzept, die Ansoff-Matrix sowie der Logikbaum.

Perspektive Unternehmensberatung 2017

Drei der bekanntesten Frameworks stellen wir dir nun vor: Das Five-Forces-Modell zur Analyse externer Problemstellungen, die BCG-Matrix für interne und die Gewinngleichung für gemischte Problemstellungen. Weitere Frameworks findest du im Buch "Perspektive Unternehmensberatung".

Five-Forces-Modell

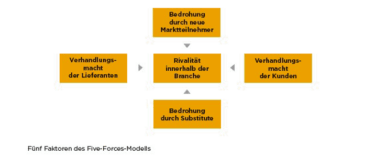

Michael Porter definierte im Five-Forces-Modell fünf Faktoren, die eine Branche maßgeblich beeinflussen und die es zur Bewertung der Wettbewerbsintensität und Branchenattraktivität zu berücksichtigen gilt. Ziel der Analyse anhand der Five Forces ist die Bewertung der Marktkräfte und die Ermittlung der Attraktivität einer Branche.

Perspektive Unternehmensberatung 2017

- Verhandlungsmacht der Lieferanten: Als einen Einflussfaktor bestimmt Porter die Verhandlungsmacht der Lieferanten. Im Case-Interview musst du hier beispielsweise die Anzahl sowie die Größe und Marktmacht der Lieferanten abschätzen. Bei nur wenigen Anbietern im Markt (Oligopol) werden diese ihre starke Machtposition ausnutzen und erhöhte Preise verlangen. Sofern es sich um einen fragmentierten Lieferantenmarkt mit geringen Marktanteilen der einzelnen Zulieferer handelt, hat das beziehende Unternehmen eine gestärkte Verhandlungsmacht und kann die verschiedenen Lieferanten gegeneinander ausspielen. Dies ist auch abhängig von den Möglichkeiten und/oder Kosten eines Produktwechsels. Im Fall eines Spezialprodukts fällt es in der Regel schwerer, das Produkt zu ersetzen beziehungsweise ist ein Wechsel mit höheren Kosten verbunden.

- Rivalität innerhalb der Branche: Die Rivalität innerhalb der Branche ist meistens der am stärksten wirkende Einflussfaktor. Hierbei solltest du hinterfragen, welcher Wettbewerbssituation das Unternehmen ausgesetzt ist. Anzahl und Marktmacht der Wettbewerber geben hier bereits eine gute Basis für die Bewertung. Häufig kannst du als ersten Anhaltspunkt eine Abschätzung der Concentration Ratio (CR) heranziehen. Diese misst den Marktanteil der größten Unternehmen und gibt dadurch Auskunft über die Konzentration in einem Markt. Vereinen beispielsweise die vier größten Unternehmen mehr als 80 Prozent des gesamten Marktes, ist dies ein mögliches Indiz für eine hohe Konzentration in einem Markt, wodurch auf eine eher niedrige Konkurrenzsituation geschlossen werden kann. Hoch fragmentierte Märkte weisen demgegenüber in der Regel einen weitaus größeren Wettbewerb auf. Auch eine fehlende Produktdifferenzierung erhöht den Wettbewerbsdruck.

- Verhandlungsmacht der Kunden: Die Marktmacht der Kunden ist eng mit dem angebotenen Produkt verbunden. Handelt es sich um ein undifferenziertes Standardprodukt, können Kunden möglicherweise schnell, günstig und unkompliziert den Anbieter wechseln. Hierbei solltest du insbesondere auch die Preissensitivität der Kunden einbeziehen. Bei hoher Sensitivität werden Kunden bei Preissteigerungen schneller geneigt sein, einen Produktwechsel vorzunehmen. Zusätzlich ist die Anzahl der Kunden zu bewerten. Basiert der Absatz eines Unternehmens auf nur wenigen Schlüsselkunden, so ist deren Machtposition deutlich stärker einzustufen als die einer großen, unbekannten Kundenmasse.

- Bedrohung durch neue Marktteilnehmer: Neue Marktteilnehmer können sich im Markt etablieren und stellen dabei eine potenzielle Bedrohung dar. In diesem Zusammenhang sind Eintrittsbarrieren in der Branche ein mögliches Hemmnis für Neueintritte. Bestehen beispielsweise rechtliche Beschränkungen in Form von restriktiven Lizenzen, ist der Eintritt von Wettbewerbern schwieriger beziehungsweise seltener der Fall. Weiterhin stellen Kostenvorteile und Skaleneffekte einen wichtigen Bewertungspunkt dar. Besonders kapitalintensive Branchen wie Luft und Raumfahrt, Pharma oder die Automobilindustrie bieten weniger Möglichkeiten für schnelle Neueintritte und sind dadurch eher weniger von neuen Wettbewerbern bedroht.

- Bedrohung durch Substitute: Substitute sind Güter oder Dienstleistungen, die das Potenzial aufweisen, das bestehende Gut oder die bestehende Dienstleistung zu ersetzen. Sie stellen hierdurch eine direkte Bedrohung dar. Klassische Substitutionsgüter sind zum Beispiel Butter und Margarine. Substitutionsprodukte, die unter anderem durch technologischen Fortschritt entwickelt werden, können das vom Unternehmen angebotene Produkt sogar überflüssig werden lassen.

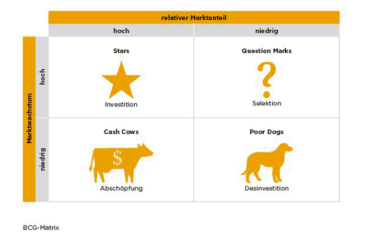

BCG-Matrix

Die von der Boston Consulting Group (BCG) entwickelte Matrix bietet eine Portfolioübersicht und dient der Bewertung der unternehmensspezifischen Geschäftseinheiten (Business Units) oder Produkte. Die BCG-Matrix positioniert die Bewertungsgegenstände, beispielsweise Produkte oder Business Units, anhand der Dimensionen Marktwachstum und relativer Marktanteil.

- Marktwachstum: Die Positionierung der Bewertungsgegenstände anhand der Marktwachstums-Dimension zeigt die Marktattraktivität eines Produkts und macht das zukünftige Entwicklungspotenzial transparent. Besonderen Einfluss hat dabei die Produktlebenszyklus-Kurve, die als Grundlage der Bewertung des Marktwachstums herangezogen wird. Ein Produkt, das am Beginn der Lebenszyklus-Kurve steht, sieht sich in der Regel einem hohen Marktwachstum ausgesetzt und ist dementsprechend in der BCG-Matrix hoch zu positionieren.

- Relativer Marktanteil: Die Bewertung des relativen Marktanteils ergibt sich aus dem Verhältnis des eigenen Marktanteils zu dem des stärksten Konkurrenten. Ein relativer Marktanteil > 1 weist auf die Marktführerschaft eines Produkts beziehungsweise der Geschäftseinheit hin, da in diesem Fall das Produkt des stärksten Wettbewerbers einen kleineren Marktanteil aufweist als das eigene. Je höher der relative Marktanteil des Produkts, desto weiter links steht es in der Matrix.

Perspektive Unternehmensberatung 2017

Die Positionierung der unternehmensspezifischen Produkte und Geschäftseinheiten erfolgt in vier Quadranten, denen jeweils unterschiedliche Interpretationen und Handlungsempfehlungen zukommen:

- Fragezeichen oder Question Marks: Fragezeichen sind Neuprodukte, die über ein hohes Wachstumspotenzial verfügen, bisher jedoch nur geringe Marktanteile erzielen konnten. Die Produkte bedürfen daher zunächst einer Bewertung in Hinblick auf das tatsächliche Potenzial, um zu einer Aussage über die Weiterentwicklung zu gelangen. In potenzialträchtige Produkte ist zu investieren. Rückflüsse zu Beginn der Markteinführung sind jedoch nicht zu erwarten. In weniger aussichtsreiche Produkte sollte hingegen desinvestiert werden. Bei den Fragezeichen ist somit eine Selektion vorzunehmen.

- Stars: Hierunter fallen die Geschäftseinheiten und Produkte, die bereits hohe Rückflüsse generieren, große Marktanteile aufweisen und zudem über weiteres Potenzial verfügen. Trotz des hohen Investitionsbedarfs für die Festigung und den Ausbau der Marktsituation verfügen die Stars bereits über einen hohen Cashflow, der auch zukünftig als aussichtsreich einzuschätzen ist. Strategisch ist daher eine weitere Investition in die Stars zu empfehlen.

- Cash Cows: Sie sind durch einen hohen Marktanteil, jedoch nur niedriges Marktwachstum gekennzeichnet. Sie weisen eine hohe Profitabilität, allerdings keine langfristige Ausbaubarkeit auf. Cash Cows stellen jedoch die notwendige Liquidität zum Ausbau der anderen Produkte und Geschäftseinheiten zur Verfügung und sind daher weiter zu "melken". Für Produkte und Geschäftseinheiten der Cash Cows empfiehlt sich eine Abschöpfungsstrategie.

- Poor Dogs: Im rechten unteren Quadranten befinden sich die Poor Dogs. Dabei handelt es sich um auslaufende Produkte, die über einen niedrigen Marktanteil und nur geringes Wachstum verfügen. Obwohl sie meist unprofitabel sind, verzehren Poor Dogs Ressourcen im Unternehmen. Mögliche Erträge sind daher kurzfristig weiter abzuschöpfen, langfristig sollte jedoch desinvestiert werden. Für die Poor Dogs empfiehlt sich daher eine Desinvestitionsstrategie.

Mittels der BCG-Matrix kannst du im Rahmen einer Fallstudie Geschäftseinheiten und Produkte bewerten. Möglicherweise lassen sich aber Cases durch abweichende und individualisierte Matrixformen treffender behandeln. In solchen Fällen solltest du die Dimensionen der BCG-Matrix anpassen.

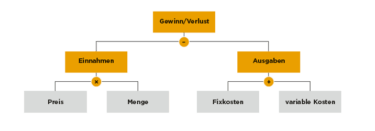

Gewinngleichung

Die allen Wirtschaftswissenschaftlern aus den betriebswirtschaftlichen Grundlagen bekannte Gewinngleichung lässt sich ebenfalls als gute Strukturierungshilfe heranziehen. Die Gewinngleichung besteht in ihrer Grundform aus drei Bestandteilen: Gewinn = Erlöse – Kosten.

Du möchtest dich auf Fallstudien im Assessment-Center vorbereiten und die Frameworks in der Praxis testen? Dann übe mit unseren Beispiel-Fallstudien oder unserem Buch Case Study Training.

Häufig stehst du im Case-Interview vor der Situation eines Gewinnrückgangs, oder das Unternehmen im Fallbeispiel ist sogar in die Verlustzone geraten. Anhand der Gewinngleichung kannst du nun eine strukturierte Analyse aufbauen. Hierzu musst du die Bestandteile auf der rechten Seite der Gleichung zunächst vertieft betrachten.

- Erlöse: Eine Ursache für den Gewinnrückgang kann im abnehmenden Umsatz liegen. Der Umsatz ergibt sich aus der Anzahl der verkauften Produkte (Menge) zum jeweiligen Verkaufspreis. Somit bestimmen die abgesetzte Menge und der Preis den Umsatz, sodass du diese beiden Bereiche analysieren musst. Zu geringe Absatzzahlen können beispielsweise auf falsch eingeschätzte Kundenwünsche, eine verfehlte Produktpolitik oder eine mangelhafte Ermittlung des optimalen Vertriebskanals zurückzuführen sein. Möglicherweise ist jedoch die Verkaufsmenge im Interview-Case gleich geblieben oder gar gestiegen, wohingegen die Preise gesunken sind. Dies kann beispielsweise an durch den Vertrieb zusätzlich eingeräumten Rabatten liegen.

- Kosten: Die Ursache für einen Gewinnrückgang kann neben einer Umsatzabnahme auch eine Kostensteigerung sein. Die Kosten der Gewinngleichung lassen sich in variable und fixe Kosten unterteilen. Fixkosten fallen unabhängig von der tatsächlich produzierten Menge der Produkte an. Hierzu gehört beispielsweise die Abschreibung für Maschinen. Variable Kosten hingegen sind abhängig von der produzierten Menge und fallen somit nur an, wenn tatsächlich ein Produktionsprozess stattfindet. Hierunter fallen beispielsweise die meisten Input-Faktoren, die in das Produkt einfließen. Dabei solltest du auch bewerten, ob etwa Komplexitätsvereinfachungen möglich sind, weil das Produkt "over-engineered" ist. Du kannst hierbei das Verhältnis der fixen und variablen Kosten untersuchen, wobei vor allem die Ausnutzung von Skalen- und Lerneffekten zu analysieren ist. Zudem sind vor diesem Hintergrund mögliche Investitionsplanungen zu beobachten. Neben dem Verhältnis fixer und variabler Kosten solltest du auf die internen Prozesse des Unternehmens eingehen, wobei eine Verknüpfung mit der bereits oben dargestellten Wertschöpfungskette möglich ist.

Insgesamt stellt die Gewinngleichung somit ein gleichermaßen einfaches und effektives Mittel zur Fallbearbeitung dar: Gewinn = Menge × Verkaufspreis – (fixe Kosten + variable Kosten).

Perspektive Unternehmensberatung 2017

Die Autoren:

Dr. Ali Aslan Gümüsay ist DAAD Prime Fellow an der Wirtschaftsuniversität Wien und der Universität Hamburg. Zuvor war er Doktorand an der Saïd Business School und Dozent am Magdalen College der University of Oxford. Ali Gümüsay arbeitete als Unternehmensberater bei der Boston Consulting Group.

David Liebig ist Vorstand der MAGNA Immobilien AG. Nach seinem BWL-Studium in Greifswald, Wien und Bangalore stieg er als Berater bei A.T. Kearney in Wien ein. Im Anschluss war er als Vice President Finance für die Deutsche Bank in Frankfurt am Main, New York und London tätig.