Case Study von zeb: Pushing Frontiers – Etablierung einer Direktbank-Tochter für die Westbank AG

master1305 – stock.adobe.com

In dieser Case Study, bereitgestellt von zeb Consulting, hilfst du der deutschen Westbank AG weiterhin konkurrenzfähig zu bleiben, indem du ihre Strategie für das Privatkundensegment überarbeitest.

Case Study von zeb Consulting

zeb ist eine der führenden, auf den Finanzdienstleistungssektor spezialisierten Strategie-, Management- und IT-Beratungen in Europa mit Büros u.a. in Frankfurt, Berlin, Hamburg, München und Münster (Hauptsitz).

Hintergrundinformationen

Die deutsche Westbank AG, vertreten in Deutschland sowie im deutschsprachigen Ausland, wendet sich mit der Bitte an dich, ein neues strategisches Konzept für das Privatkundensegment auszuarbeiten.

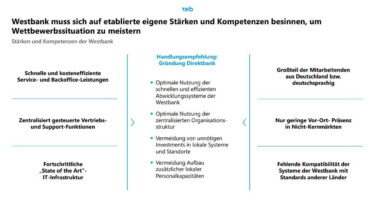

Aufgrund der geringen Präsenz in der Fläche sieht sich die Westbank gezwungen, ihre Strategie für das Privatkundensegment zu überarbeiten, um weiterhin konkurrenzfähig zu bleiben. Einige Vorstandsmitglieder haben die Idee ins Auge gefasst, durch die Etablierung einer Direktbank die Position der Westbank zu festigen, allerdings sind noch nicht alle von der Sinnhaftigkeit und den Vorteilen dieser Idee überzeugt.

Vom Vorstand vorgegeben ist das Ziel, eine Million Neukunden binnen vier Jahren zu gewinnen. Wegen des hohen Wettbewerbsdrucks in den etablierten Märkten der Westbank sieht der Vorstand die Zukunft in der Internationalisierung und in der Erschließung neuer Märkte.

Aufgabenstellung

Deine Aufgabe ist es, den Vorstand von einer Handlungsstrategie zu überzeugen sowie einen konkreten Projektvorschlag zu unterbreiten. Dafür solltest du:

- Unter Zuhilfenahme des Datenmaterials, das dir zeb.research zur Verfügung gestellt hat, eine mögliche Handlungsoption zur Neuausrichtung des Privatkundensektors aufzeigen und den Vorstand von deren Sinnhaftigkeit überzeugen.

- Für die gewählten Handlungsoptionen einen konkreten Umsetzungsplan erarbeiten und aufzeigen, wie das vom Vorstand ausgegebene Ziel – eine Million Neukunden in vier Jahren – erreicht werden kann. Die Analyse sollte beinhalten, in welchen Ländern das Konzept wie umgesetzt werden soll (Was? Wo? Wie? Warum?).

- Die strategische Handlungsoption sowie den konkreten Umsetzungsplan mittels einer kurzen Präsentation (7 bis 10 Folien, max. 20 Min.) dem Vorstand prägnant und verständlich darstellen.

Datenmaterial von zeb.research und weitere Informationen

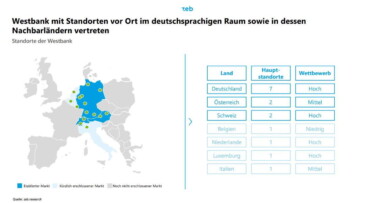

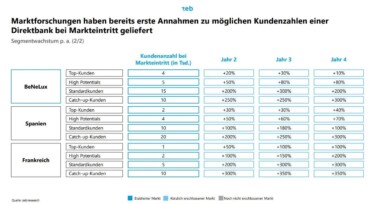

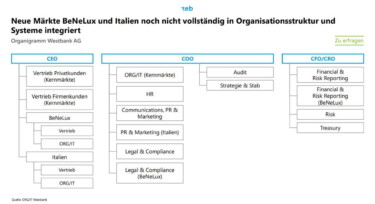

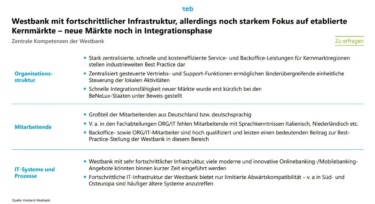

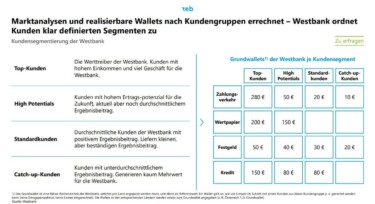

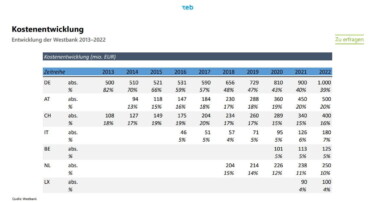

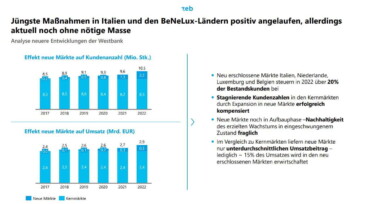

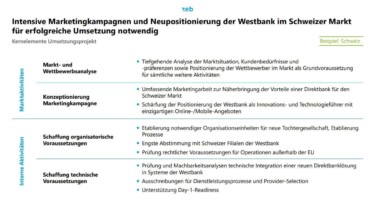

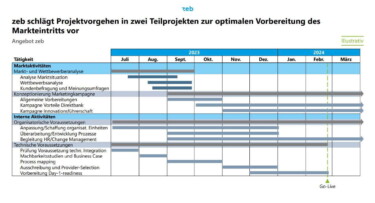

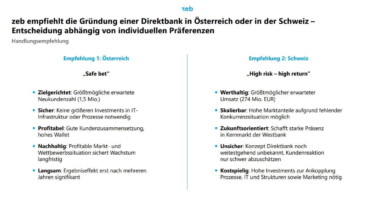

zeb.research hat dir auf Anfrage bereits eine erste Datenlieferung zu Kennzahlen der Westbank und den relevanten Märkten und Wettbewerbern bereitgestellt. Außerdem hat der Vorstand eingewilligt, dir in einem kurzen Interview Fragen zu beantworten und weitere Informationen zur Verfügung zu stellen. Alle Inhalte findest du in der Bildergalerie.

zeb

zeb

zeb

zeb

zeb

zeb

Tipp: Neben direkt verfügbaren Zahlen kannst du auch Annahmen treffen – diese sollten allerdings plausibel sein und dem vorhandenen Datenmaterial nicht widersprechen.

Musterlösung

Du hast dir Gedanken über eine mögliche Handlungsoption zur Neuausrichtung des Privatkundensektors gemacht und einen Umsetzungsplan ausgearbeitet, der aufzeigt, wie das vom Vorstand gesetzte Ziel erreicht werden kann? Dann vergleiche hier deine Erkenntnisse und Ideen mit der Musterlösung von zeb Consulting!

Erfahr mehr über deine Karrieremöglichkeiten bei zeb Consulting

Stolpersteine: Das erwartet zeb von dir

Hast du's gemerkt? In der Case Study waren einige Stolpersteine verbaut. Hier sind kritisches Hinterfragen und logisches Denken besonders wichtig. Wir verraten dir, was an welcher Stelle von dir erwartet wird:

- Aufgabenstellung konkretisieren

-

Du solltest die Aufgabenstellung genau lesen. Nimm den Hinweis, dass noch nicht alle Vorstandsmitglieder von der Idee Direktbank überzeugt sind, in die Ausarbeitung deiner Lösung auf und stell die Vorteile des Konzepts dar.

- Aufgabenstellung weiterführen

-

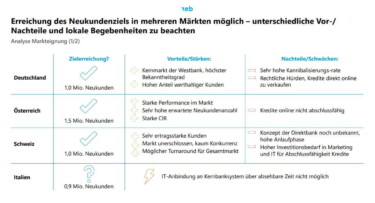

Du solltest erkennen, dass das Vorstandsziel 1 Mio. Neukunden in mehreren Märkten erreicht werden kann. An dieser Stelle solltest du jedoch nicht stoppen, sondern deine Analyse weiterführen und durch zusätzliche Daten eine klare Handlungsempfehlung herausarbeiten.

- Trennung Filialbank & Direktbank

-

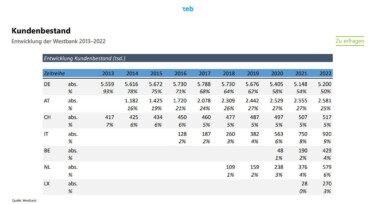

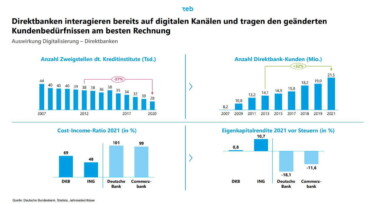

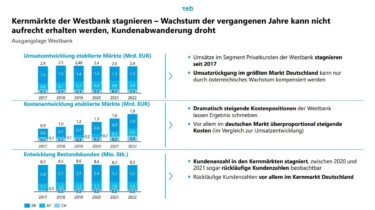

Du solltest erkennen, dass die Zeitreihen der vergangenen Jahre (Ertrag, Kosten, Kunden) das bestehende Filialgeschäft abbilden (eine Direktbank gibt es ja noch nicht) und daher nicht für die Rechtfertigung des Markteintritts einer Direktbank verwendet werden können.

Aussagen wie "Aufgrund des Wachstums im Markt XY in den letzten Jahren empfehlen wir dort die Gründung einer Direktbank" sind nicht zulässig. Die Zeitreihen kannst du allerdings für die Herausarbeitung der Problemstellung verwenden (siehe Musterlösung).

- Aussagen zu Rentabilität

-

Neben der Erreichbarkeit des Ziels Neukundengewinnung solltest du auf Basis weiterer Daten eine klare Handlungsempfehlung für einen Markt ableiten (siehe Stolperstein 2). Hierbei solltest du erkennen, dass durch die Wallets lediglich Ertragszahlen und keine Informationen über Kosten des Markteintritts quantifiziert vorliegen.

Aus diesem Grund sind Aussagen wie "Wir gehen in die Schweiz, da ist es am profitabelsten" nicht zulässig.

- "Showstopper" in Ländersteckbriefen

-

Du solltest die zu erfragenden Kurzsteckbriefe mit den Länderinformationen kritisch lesen und dort versteckte Showstopper für einen Markteintritt erkennen.

Konkret sind dies:

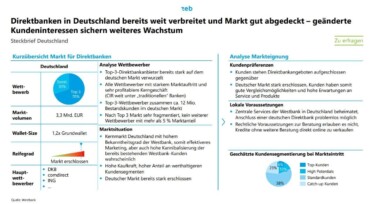

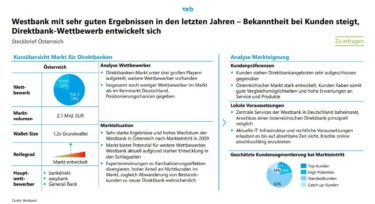

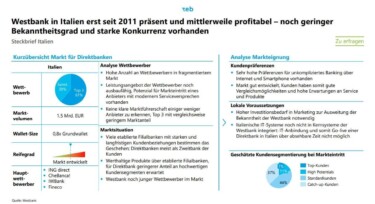

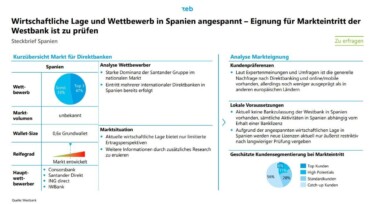

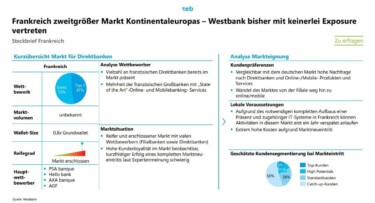

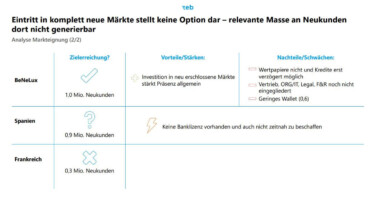

- Italien: IT-Anbindung an Kernbanksystem auf absehbare Zeit nicht möglich.

- Spanien: Keine Banklizenz vorhanden und auch nicht zeitnah zu beschaffen.

- Frankreich: Neukundenziel wird nicht erreicht.