Geldanlage: Anlagetipps fürs kleine Budget

- e-fellows.net Redaktion

Lustre – stock.adobe.com

Eine Weisheit aus dem Bergbau gilt ebenso für den Kleinsparer: Auch wenig Kohle lässt sich zu einem Diamanten pressen. Vorausgesetzt natürlich, du weißt, wo du dein Erspartes lagern musst, damit es den nötigen Druck erhält. Und wie lange es dortbleiben sollte. Wir hätten da einen Vorschlag.

Das Sparbuch ist tot, Riestern gefloppt, selbst Festgeld kostet bei vielen Banken inzwischen mehr, als es einbringt. Gilt also auch für Studenten, dass Investieren das neue Sparen ist – auch wenn du nicht über die Mittel oder Planungssicherheit verfügst, 20.000 Euro für 20 Jahre anzulegen? e-fellows.net hat einen Vorschlag, wie du auch mit wenig Geld – und ein wenig Glück – in den nächsten Jahren eine passable Rendite erzielst.

Ich kann nur 25, 50 oder 100 Euro im Monat anlegen – wohin damit?

Zurzeit bieten Sparpläne auf börsengehandelte Aktien-Indexfonds (ETFs) besonders gute Renditeaussichten – auch für den schmalen Geldbeutel. Diese ETFs (kurz für Exchange Traded Funds) bieten eine verhältnismäßig einfache und günstige Möglichkeit, in Aktien zu investieren. Mit einem Sparplan kaufst du zum Beispiel am Ersten jedes Monats für 100 Euro Anteile an bestimmten Aktien-Indexfonds, sodass dein Depot von Monat zu Monat wächst.

Aber Achtung: Da du dein Geld über ETFs an der Börse anlegst, musst du dir bewusst sein, dass du dabei ein höheres Risiko eingehst als bei traditionellen Anlageformen.

Risiko? Ungern!

Leider wirst du im Moment ohne Risiko auch keine Gewinne machen. Beim derzeitigen Zinsniveau profitiert von den "sicheren" Anlageformen (Sparbuch, Festgeld) vor allem deine Bank. Nimm deine Geldanlage stattdessen selbst in die Hand. Sogar wenn du zu Beginn ein wenig Geld verlieren solltest, erwirbst du wertvolles Finanzwissen, das sich in den kommenden Jahren auszahlt.

Probieren kostet nichts – oder doch?

Um einen ETF-Sparplan anzulegen, benötigst du ein Wertpapierdepot. Dabei können laufende oder Eröffnungs-Gebühren anfallen – bei vielen größeren Anbietern ist das aber nicht der Fall. Hierzu zählen beispielsweise Consorsbank, DKB, Maxblue oder Onvista. Wenn du die richtige Direktbank auswählst, gibt es nur eine mögliche Form von "Kosten": wenn du ein Wertpapier billiger verkaufst, als du es zuvor eingekauft hast. Mit einer guten Anlagestrategie und etwas Geduld lässt sich dieses Risiko aber minimieren.

Oh nein, nicht noch ein Konto!

Die Einrichtung eines Wertpapierdepots dauert in der Regel nur wenige Minuten. Bei seriösen Anbietern wie den oben genannten musst du dich zusätzlich über das Postident-Verfahren oder per Video legitimieren. Glücklicherweise ist das nicht besonders aufwändig.

Warum sollte ich mich für einen Sparplan entscheiden, statt mein Geld auf einen Schlag anzulegen?

Erstens, um deinen Aufwand zu minimieren: Wenn dein Sparplan jeden Monat automatisch Geld für dich zurücklegt, musst du es nicht "händisch" tun.

Und dann (was wichtiger ist), um dein Risiko zu beschränken – schließlich sind ETFs Börsenprodukte. Die Preise der Aktienfonds, die du in deinem Depot hast, werden entsprechend schwanken. Wenn du in regelmäßigen Abständen für einen fixen Betrag frische ETFs nachkaufst, minimierst du auf lange Sicht dein Risiko, zu viel zu bezahlen (wie es bei einem Einmalkauf der Fall sein könnte).

Im Januar wirst du für die Sparsumme, die du gewählt hast, zum Beispiel etwas mehr, im Februar etwas weniger Anteile erhalten. Auf lange Sicht "mittelt" sich damit dein Investment – und dein Risiko sinkt (der Fachmann spricht hier übrigens vom Cost-Average-Effekt).

Leuchtet ein. Welche Direktbank soll ich wählen?

Das hängt davon ab, auf welche ETFs du setzen willst (siehe den nächsten Punkt). Nicht alle Anbieter bieten alle ETFs – es gibt über 1.000 verschiedene – als Sparplan an. Und nicht alle Anbieter verlangen dafür die gleichen (oder gar keine) Gebühren.

Willst du zum Beispiel den MSCI World (einen sehr beliebten Aktienindexfonds) von Comstage besparen, bietet die Website justetf.com hier einen Vergleich der Gebühren verschiedener Onlinebanken an. Du kannst dort auch nach Anlagesummen zwischen 25 und 500 Euro im Monat filtern. Auch die unabhängige Website finanztip.de vergleicht Sparpläne auf den MSCI-World-ETF.

Aber Achtung: Informier dich noch einmal ausführlich über die jeweiligen Konditionen der Bank (zum Beispiel über deren Website), bevor du ein Depot eröffnest: Die Bedingungen können wechseln, und auch die Informationen, die du auf anderen Websites findest, können nach einiger Zeit nicht mehr aktuell sein.

Bedenk außerdem, dass du dich in Zukunft neben einem ETF-Sparplan noch für andere Börsengeschäfte interessieren könntest, und lass das in die Wahl deiner Direktbank einfließen.

Und welche ETFs soll ich jetzt besparen?

Als Einsteiger kannst du über einen ETF-Sparplan auf den Weltaktienindex MSCI World nachdenken. Der MSCI World bildet den Börsenwert von 1.600 Unternehmen aus 23 Industrieländern nach, wobei er nur die (nach Börsenwert) größten Unternehmen berücksichtigt. Wenn du den Weltaktienindex besparst, gehst du damit sozusagen eine Wette darauf ein, dass die 1.600 stärksten Unternehmen der Welt weiterwachsen beziehungsweise an Wert zulegen. Weil der MSCI World so viele Unternehmen abbildet (das heißt, weil er so breit "streut"), gilt er als wenig riskant.

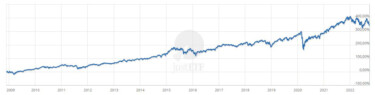

Diese Wette hat sich in der Vergangenheit ausgezahlt: Seit 1970 erzielten Anleger, die auf den MSCI World setzten, eine durchschnittliche Rendite von 6,8 Prozent im Jahr. Dieser Screenshot zeigt zum Beispiel die Wertentwicklung des Lyxor MSCI World (ISIN LU0392494562) seit 2009, die bei über 300 Prozent liegt (verschiedene Verlustphasen inklusive) :

JustETF

Natürlich kann niemand garantieren, dass sich solche Traumrenditen auch in die Zukunft fortsetzen – es lässt sich nur sicher sagen, dass relativ viele Anleger das im Moment glauben und deshalb in den Fonds investieren.

Wie lange muss ich mein Geld liegenlassen?

Das hängt von dir ab. Da du einmal gekaufte ETFs jederzeit wieder zum aktuellen Kurs verkaufen kannst, ist die Spardauer nicht vorgeschrieben.

Viele Experten empfehlen allerdings, so lange wie möglich mit dem Verkauf zu warten. Die Erfahrungen der Vergangenheit zeigen, dass ETFs am besten als langfristige Wertanlage geeignet sind. Der MSCI World beispielsweise erzielte zwar in den letzten 50 Jahren erstaunliche Renditen – aber eben nur im Durchschnitt. Es waren also immer auch Jahre darunter, in denen der Kurs abstürzte und der Index Verluste hinnahm. Wenn du deine Papiere in solch einem Verlustjahr verkaufen musst, kann das natürlich schmerzhaft werden.

Aber pleitegehen kann ich nicht, oder? :)

Um es hart zu sagen: doch – auch wenn das Risiko sehr gering ist. Wenn die Weltwirtschaft zusammenbrechen sollte, kann das einen Großteil deiner Einlagen (temporär) vernichten. Hättest du beispielsweise dein Geld zum allerungünstigsten Zeitpunkt (kurz vor der Finanzkrise 2007) in den genannten MSCI World gesteckt, hättest du ganze sieben Jahre (bis 2014) warten müssen, bis dein Depot wieder den Anfangswert erreicht hätte! Investiere also in keinem Fall dein gesamtes verfügbares Vermögen in Börsenprodukte.

Puh, okay. Ich schlafe noch einmal eine Nacht darüber

Tu das. Lies dich in den kommenden Tagen noch besser ein und investiere anschließend erst einmal eine überschaubare Summe. Mit der Zeit findest du heraus, welches Risiko zu dir passt.

Kann ich das noch mal als Checkliste kriegen?

- Lege fest: Wie viel Geld kannst du monatlich anlegen?

- Recherchiere: Welche ETFs willst du kaufen? Die Website justetf.com ist dabei ein guter erster Anlaufpunkt.

- Recherchiere dann: Welche Direktbank bietet dir die Konditionen, die am besten zu deinen Sparraten und deinen ETFs passen?

- Eröffne ein Wertpapierdepot bei der Bank deiner Wahl und ...

- Richte dort deinen Sparplan ein