Finanzplanung für Paare: Amor und das liebe Geld

- Julia Schmidpeter

master1305 – stock.adobe.com

"Über Geld spricht man nicht", sagt der Volksmund. Das mag für viele Menschen gelten – aber nicht für den, mit dem du Bett und Tisch teilst. Denn spätestens, wenn aus deiner Wohnung eure Wohnung wird, kommt ihr um Geldfragen nicht mehr herum. Regeln und Tipps für die gemeinsame Finanzplanung.

Du hast ihn oder sie gefunden – den Partner für die nächsten Monate/Jahre/ein ganzes Leben. Herzlichen Glückwunsch! Hast du dir denn auch schon Gedanken gemacht, wie ihr das mit dem Geld regeln wollt? Das findest du unromantisch? Vielleicht. Notwendig? Unbedingt! Denn laut einer Forsa-Umfrage ist Geld bei 39 Prozent aller Paare das Streitthema Nummer eins. Und in einer Befragung der Partnerbörse elitepartner.de unter 10.000 Nutzern wurden Geldsorgen als dritthäufigster Trennungsgrund genannt.

Finanzen in der Kennenlernphase

Tatsächlich spielt Geld in vielen Beziehungen schon lange vor dem gemeinsamen Haushalt eine Rolle. Das beginnt schon beim ersten Date, wenn der Kellner die Frage aller Fragen stellt: "Zahlen Sie zusammen oder getrennt?" Würde man sich an den Knigge halten, ginge die Rechnung auf denjenigen, der um das Date gebeten hat. Das kann auch die Frau sein. Doch mit dieser Regel fühlt sich nicht jeder wohl – das zeigen die folgenden zwei Statements aus der e-fellows.net community. Die vielleicht charmanteste Alternative, damit Finanzen nicht sofort zum heißen Eisen werden: lieber zum Spazierengehen, Eis essen oder auf dem Weihnachtsmarkt verabreden statt in teuren Restaurants.

Ist das erste Date geglückt, folgen im Normallfall viele weitere Unternehmungen: Kinobesuche, Ausflüge, Urlaube … und immer die Frage: Wie teilen wir die Kosten? Viele Paare einigen sich in dieser Phase auf eines von zwei Modellen: Entweder zahlt tatsächlich jeder jedes Mal seinen Anteil oder man lädt sich abwechselnd ein und erzielt so Pi mal Daumen einen Ausgleich.

Schwierig wird das allerdings, wenn sich die Einkommen und die Erwartungen stark unterscheiden, zum Beispiel, weil der eine schon berufstätig ist und der andere noch studiert. Wer passt sich nun wessen Standard an? Wenn der eine etwas auslegt, wie schnell muss es der andere zurückzahlen? Auch hierfür weiß die Community Rat:

Finanzen beim Zusammenleben

Irgendwann kommt bei den meisten Paaren der Wunsch nach einem gemeinsamen Zuhause auf. Egal, ob einer von euch beim anderen einzieht oder ihr zusammen eine neue Wohnung sucht: Spätestens jetzt ist der Zeitpunkt gekommen, euch Gedanken über eure Finanzen zu machen. Grundsätzlich haben sich für Paare drei verschiedene Modelle herauskristallisiert. Welches davon zu euch passt, könnt ihr mit einigen gezielten Fragen herausfinden – dazu später mehr.

Modell 1: Getrennte Konten

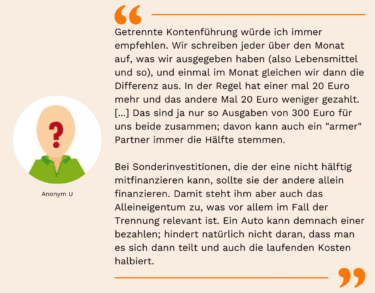

In diesem Modell behält jeder die Kontrolle über seine eigenen Finanzen und kommt selbständig für seinen Unterhalt auf. Gemeinsame Ausgaben, zum Beispiel für Miete, Lebensmittel oder Klopapier, werden gerecht geteilt – entweder, indem einer alles zahlt und der andere ihm monatlich einen entsprechenden Betrag überweist, oder indem manche Kosten vom einen, manche vom anderen beglichen werden. Für kleinere Barausgaben empfiehlt es sich, eine Haushaltskasse einzurichten, in die jeder am Monatsbeginn einen festgelegten Betrag einzahlt. Damit ihr wisst, wie viel ihr in etwa verbraucht, könnt ihr in den ersten Monaten ein Haushaltsbuch führen (gibt es auch als App oder – für Stipendiaten von e-fellows.net – als kostenlose Software von WISO).

Welche Kostenteilung als gerecht empfunden wird, ist von Paar zu Paar verschieden – und abhängig von eurer konkreten Situation. Wenn ihr beide Studenten seid, ist eine Teilung von 50/50 angemessen und birgt das geringste Konfliktpotenzial. Seid ihr bereits berufstätig, kann man die Teilung auch anders gestalten, zum Beispiel in Relation zum Gehalt. Trotzdem sollte es nicht darauf hinauslaufen, dass einer auf Dauer alles und der andere gar nichts zahlt. Denn wenn euch Geld nicht völlig gleichgültig ist, birgt ein solches Ungleichgewicht Zündstoff für viele Streits.

Modell 2: Gemeinschaftskonto zusätzlich zu den eigenen Konten

In diesem Modell haltet ihr eure Finanzen zwar weiterhin getrennt, richtet aber zusätzlich ein Konto ein, auf das ihr beide Zugriff hat. Darauf zahlt ihr monatlich einen Fixbetrag ein (egal, ob für beide gleich hoch oder wieder anteilig je nach Einkommen), mit dem alle gemeinsamen Kosten und Anschaffungen bezahlt werden. Alles andere (Klamotten, Monatsticket, Fitnessstudio, Make-up, Bücher, …) läuft über die getrennten Konten.

Die folgenden drei Punkte gilt es bei Gemeinschaftskonten zu beachten:

- Das gemeinsame Konto muss ein Oder-Konto sein. Nur dann ist der eine ohne Einverständnis des anderen berechtigt, Geld abzuheben oder Überweisungen zu tätigen.

- Wenn ihr beide Kontoinhaber seid, haftet ihr auch beide. Ein Beispiel: Überzieht dein Partner das Konto und kann den Betrag nicht zurückzahlen, kann sich die Bank dafür auch an dich wenden.

- Parkt auf dem Konto keine Geldbeträge, die nichts mit euren gemeinsamen Ausgaben zu tun haben und eindeutig dem einem oder dem anderen gehören. Denn theoretisch werden 50 Prozent des übertragenen Geldes als Schenkung an den Partner gewertet, für die auch Schenkungssteuer anfallen kann. Für unverheiratete Paare liegt der Schenkungsfreibetrag bei 20.000 Euro, für verheiratete Paare bei 500.000 Euro (jeweils innerhalb von zehn Jahren).

Modell 3: Gemeinschaftskonto ohne zusätzliche eigene Konten

In diesem Modell löst ihr eure bisherigen Konten auf und richtet ein gemeinsames Konto ein, auf das alle Einkommensströme einfließen und von dem alle Kosten beglichen werden. Für sein Privatvergnügen erhält jeder Partner ein Taschengeld; was darüber hinaus übrigbleibt, wird gespart.

Dieses Modell empfiehlt sich vor allem für Paare, die schon ein gemeinsames Kind haben. Denn dann wird sehr wahrscheinlich einer der beiden Partner beruflich kürzertreten und entsprechend weniger verdienen.

Spartipp für Paare

Wer als Paar in einer Wohnung zusammenlebt, kann sich die Hausrats-, Haftpflicht- und Rechtschutzversicherung teilen. Außerdem müsst ihr – wie auch in einer WG – nur einmal Rundfunkbeitrag zahlen. Und auch die Bahn-Card gibt es für einen von euch zum halben Preis.

Finanzen in der Ehe/eingetragenen Lebenspartnerschaft

Komplett getrennte Finanzen sind nach der Hochzeit passé. Denn die sogenannte Schlüsselgewalt besagt, dass beide Partner befugt sind, Geschäfte mit Wirkung für den anderen besorgen, um den Lebensunterhalt der Familie zu decken. Gemeint ist damit zum Beispiel, dass die Ehefrau eine Waschmaschine beim Elektrohändler bestellt und der Mann berechtigt ist, diese abzuholen. Gleichzeitig kann der Elektrohändler ihn auch zur Zahlung verpflichten.

Vermögen, dass beide vor der Ehe hatten, wird durch die Heirat nicht automatisch zum gemeinsamen Vermögen. Gleiches gilt für Vermögen, das in der Zeit der Ehe erwirtschaftet wird. Warum dann die vielen Rosenkriege im Fall einer Scheidung? Die begründen sich oft in einem fehlenden/ungültigen Ehevertrag. Denn auch wenn eure Vermögen grundsätzlich getrennt bleiben, gelten Eheleute als Zugewinngemeinschaft. Das bedeutet, dass im Fall einer Scheidung derjenige, der in den Jahren der Ehe ein größeres Vermögen aufgebaut hat, dem anderen die Hälfte davon auszahlen muss. Damit soll zum Beispiel für den Fall vorgesorgt werden, dass ein Partner seinen Job zugunsten der Kindererziehung aufgibt. Ausschließen kann man das, in dem man die sogenannte Gütertrennung vereinbart.

Viele Paare heiraten (auch), um Geld zu sparen, Stichwort Ehegattensplitting. Dieses Verfahren bewirkt, dass das zu versteuernde Einkommen der Ehepartner gleichmäßig auf beide verteilt wird, unabhängig davon, wie viel sie tatsächlich zum gemeinsamen Einkommen beitragen. Davon profitieren insbesondere Paare, deren Gehälter weit auseinanderliegen. Ehepaare sind aber nicht dazu gezwungen, eine gemeinsame Steuererklärung abzugeben, sondern können sich auch für die sogenannte Einzelveranlagung entscheiden.

Finanzen bei einer Trennung

Nicht jede Beziehung hält ewig. Daher ist es wichtig, für den Fall der Trennung vorzusorgen, egal wie verliebt ihr auch seid. Verheiratete betrifft zum einen die schon beschriebene Frage von Gütertrennung und Zugewinnausgleich. Zum anderen habt ihr nach der Trennung und auch nach der Scheidung gegebenenfalls eine Unterhaltspflicht oder einen Unterhaltsanspruch gegenüber dem Partner.

Wer ohne Trauschein zusammenlebt, muss sich darüber keine Gedanken machen. Trotzdem habt ihr natürlich einiges an Geld in eure Beziehung investiert – wie bekommt ihr das nun zurück? Am einfachsten ist es, wenn ihr größere Anschaffungen grundsätzlich nicht gemeinsam tätigt. Dann müsst ihr später nicht darüber streiten, wem das Auto oder der Fernseher denn nun gehören. Wollt ihr das nicht, solltet ihr zumindest aufschreiben, wer dem anderen wie viel gezahlt hat. Und wie ist es mit Geschenken, die man sich als Verliebte macht und im Fall der Trennung bereut? Nach §530 BGB könnte man eine Schenkung tatsächlich widerrufen, wenn grober Undank vorliegt. Das ist aber nur selten der Fall, zum Beispiel bei körperlicher Misshandlung oder schwerer Beleidigung. Aber vielleicht hast du Glück und dein Ex-Partner gibt die Geschenke ohnehin freiwillig zurück?

Fünf wichtige Fragen für die gemeinsame Finanzplanung

Ist der Zeitpunkt für gemeinsame Finanzen gekommen oder solltet ihr besser noch getrennt wirtschaften? Darüber werdet ihr euch nur klar, indem ihr ein ehrliches Gespräch über euer Verhältnis zu Geld und eure Erwartungen an den Partner führt. Diese fünf Fragen helfen euch dabei:

- Welches Verhältnis hast du zu Geld? Welche Rolle Geld spielt und wie man mit Geld umgeht, ist stark beeinflusst durch die Kindheit. Wer stets ein großzügiges Taschengeld bekommen hat und auf nichts verzichten musste, ist vielleicht auch als Erwachsener schneller zu Investitionen bereit – selbst wenn man das Konto dafür mal kurzfristig überziehen muss. Wer hingegen als Kind zusehen musste, wie die Eltern jeden Cent zweimal umgedreht haben, legt eventuell größeren Wert auf ein finanzielles Polster. Wer sehr an seinem Geld hängt, hat auch größere Schwierigkeiten damit, wenn ein anderer es ausgibt oder eine ausgelegte Summe nicht sofort zurückzahlen kann.

- Wie viel Geld hast du zur Verfügung? Besprich mit deinem Partner, welche Summe du monatlich zur Verfügung hast und wie du deine Finanzen bislang gehandhabt hast. Möchtest du jeden Monat einen Betrag zum Sparen zurücklegen? Hast du finanzielle Verpflichtungen gegenüber Dritten, zum Beispiel deinen Eltern oder einem Kind aus einer früheren Beziehung? Berücksichtige außerdem, ob in nächster Zeit größere Investitionen auf dich zukommen, zum Beispiel, weil die BAföG-Rückzahlung ansteht.

- Wofür gibst du dein Geld aus? Der eine kauft am liebsten Bio, der andere ist auch mit Discounter-Produkten zufrieden. Der eine shoppt gern Secondhand, der andere bevorzugt teure Marken. Bei ihm kostet der Friseurbesuch 10 Euro, bei ihr 100. Überleg dir, welche Ausgaben du regelmäßig tätigst und welche davon auch deinen Partner tangieren. Besprecht dann, an welchen Stellen Kompromisse möglich sind (zum Beispiel: Fleisch, Obst und Gemüse vom Wochenmarkt, alles andere nicht).

- Worauf würdest du verzichten? Beim Zusammenziehen begnügt ihr euch vielleicht vorerst damit, eure bisherigen Möbel zusammenzuschmeißen. Doch irgendwann kommt doch der Wunsch nach einem neuen Sofa. Oder wollt ihr vielleicht in der Zeit zwischen Studium und Job gemeinsam die Welt bereisen? Oder in ein paar Jahren eine große Hochzeit feiern? Pläne wie diese lassen sich meist nicht aus der Portokasse finanzieren. Besprecht miteinander, an welchen Stellen jeder von euch für den gemeinsamen Wunsch Verzicht üben könnte und wo ihr euer Erspartes zurücklegen wollt.

- Was sind deine großen Finanzziele? Hast du dir schon Gedanken um deine Rente gemacht? Willst du mal eine Immobilie kaufen oder dein Leben lang zur Miete wohnen? Möchtest du Kinder? Sind deine Eltern im Alter gut versorgt oder müsstest du für sie einspringen? Fragen wie diese klingen für einen jungen Erwachsenen wie aus einem anderen Universum. Aber wenn du die Absicht hast, mit jemandem deine Zukunft zu verbringen, gehören sie irgendwann auf den Tisch, zumindest in Form von Visionen. So stellt ihr sicher, dass eure Pläne nicht völlig auseinandergehen.

![Ein Paar hält sich an den Händen, die Köpfe sind von einem großen Herz überdeckt [© Lustre – stock.adobe.com]](https://www.e-fellows.net/uploads/NEU-Medienbibliothek/Symbolbilder/_card/3225745/Liebe-romantisch-Paar.jpg)